- Les conditions pour être loueur en meublé non professionnel

- Comment déclarer son activité : la démarche pas à pas

- Micro-BIC ou régime réel : le choix qui détermine votre impôt

- L'amortissement, le vrai moteur du LMNP

- Vos obligations une fois le statut obtenu

- Votre première année de LMNP, dans l'ordre

- Le LMNP est-il toujours intéressant en 2026 ?

La réponse courte. Le statut de loueur en meublé non professionnel (LMNP) s'applique à tout particulier qui loue un logement meublé sans que cette activité soit sa profession principale. Les loyers sont imposés en bénéfices industriels et commerciaux (BIC), et non en revenus fonciers, ce qui ouvre droit à l'amortissement du bien et réduit fortement l'impôt.

Cette bascule des revenus fonciers vers les BIC change tout. En location nue, vous déduisez quelques charges et vous êtes imposé sur le reste. En meublé au régime réel, vous déduisez toutes les charges de l'activité, puis vous amortissez le bâti, les travaux et le mobilier. Dans la plupart des dossiers que nous traitons au cabinet, cet amortissement ramène l'impôt sur les loyers à zéro pendant de longues années.

Le LMNP n'est ni une société ni un montage : c'est un régime fiscal attaché à une activité exercée en nom propre, avec un simple numéro SIRET.

Les conditions pour être loueur en meublé non professionnel

Vous êtes LMNP tant que vos recettes locatives meublées annuelles restent inférieures ou égales à 23 000 euros, ou qu'elles restent inférieures aux autres revenus d'activité de votre foyer fiscal. Il faut dépasser ces deux limites à la fois pour basculer en loueur en meublé professionnel (LMP).

Ce point est souvent mal compris : dépasser 23 000 euros de loyers ne suffit pas à devenir professionnel. Un cadre qui perçoit 60 000 euros de salaire et 30 000 euros de loyers meublés reste non professionnel, puisque ses loyers demeurent en dessous de ses revenus d'activité.

Les deux statuts n'ont pas grand-chose en commun au-delà du nom, et le passage de LMNP à LMP mérite d'être anticipé :

| LMNP | LMP | |

|---|---|---|

| Conditions | Recettes ≤ 23 000 € OU < autres revenus d'activité du foyer | Recettes > 23 000 € ET > autres revenus d'activité |

| Déficits | Imputables sur les seuls bénéfices de location meublée | Imputables sur le revenu global |

| Plus-value de cession | Régime des particuliers (abattements de durée) | Régime professionnel (exonérations sous conditions de recettes) |

| Cotisations sociales | Non en longue durée, prélèvements sociaux de 18,6 % | Oui, cotisations sociales des indépendants |

| Bascule | Automatique dès que les deux seuils sont franchis | À anticiper : elle change tout le dossier |

Le logement doit par ailleurs être réellement meublé, c'est-à-dire équipé des 11 éléments de mobilier fixés par décret (literie avec couette, plaques de cuisson, réfrigérateur, vaisselle, luminaires, etc.). Un logement insuffisamment équipé peut être requalifié en location nue, avec la fiscalité qui va avec.

Comment déclarer son activité : la démarche pas à pas

L'immatriculation est gratuite et entièrement en ligne. Elle doit intervenir dans les 15 jours qui suivent le début de la location.

- Créer un compte sur le guichet unique de l'INPI (formalites.entreprises.gouv.fr), qui a remplacé l'ancien formulaire P0i papier.

- Déclarer un début d'activité de loueur en meublé non professionnel, en indiquant l'adresse du bien loué et la date de début.

- Choisir son régime fiscal : micro-BIC ou régime réel. Ce choix se fait au moment de la déclaration et peut être modifié ensuite par levée d'option, dans les délais légaux.

- Recevoir son numéro SIRET, généralement sous quelques semaines. Il servira pour toutes vos déclarations fiscales.

Le choix du régime fiscal à l'étape 3 engage vos impôts pour plusieurs années. C'est la décision la plus importante du parcours, bien plus que la formalité elle-même. Prenez le temps de la chiffrer avant de valider, ou faites-la valider par un expert-comptable.

Micro-BIC ou régime réel : le choix qui détermine votre impôt

Le micro-BIC applique un abattement forfaitaire de 50 % sur vos loyers de longue durée, sans déduction possible. Le régime réel déduit vos charges réelles et l'amortissement du bien, ce qui aboutit très souvent à un résultat imposable nul. Le réel l'emporte dans la grande majorité des situations dès que le bien a de la valeur.

Les seuils applicables dépendent du type de location :

| Type de location meublée | Plafond micro-BIC (revenus 2026) | Abattement |

|---|---|---|

| Longue durée (résidence principale du locataire) | 83 600 € | 50 % |

| Meublé de tourisme classé | 83 600 € | 50 % |

| Meublé de tourisme non classé | 15 000 € | 30 % |

Attention aux chiffres périmés qui circulent encore : le plafond de 77 700 euros ne vaut que pour les revenus 2025. La revalorisation triennale l'a porté à 83 600 euros pour les revenus 2026 à 2028, et beaucoup de sites concurrents ne l'ont pas mise à jour.

Les plafonds du meublé de tourisme ont été fortement abaissés par la loi Le Meur, applicable depuis les revenus 2025. Beaucoup de loueurs saisonniers qui vivaient confortablement en micro-BIC ont désormais intérêt à passer au réel.

Un exemple pour fixer les ordres de grandeur. Un T2 à Toulon acheté 220 000 euros hors terrain, loué 12 000 euros par an, avec 6 600 euros de charges réelles (intérêts d'emprunt, copropriété, assurance, taxe foncière) et environ 6 600 euros d'amortissements annuels :

| Micro-BIC | Régime réel | |

|---|---|---|

| Base imposable | 6 000 € (après abattement de 50 %) | 0 € (charges + amortissements couvrent les loyers) |

| Impôt annuel (TMI 30 % + prélèvements sociaux 18,6 %) | environ 2 900 € | 0 € |

| Amortissement excédentaire | sans objet | reporté sans limite sur les années suivantes |

Près de 2 900 euros d'écart chaque année, sur un dossier tout à fait ordinaire. Pour refaire le calcul avec vos chiffres, utilisez notre simulateur micro-BIC ou réel ou lisez notre guide détaillé du choix de régime.

L'amortissement, le vrai moteur du LMNP

Au régime réel, vous amortissez comptablement le bâti (hors terrain), les travaux et le mobilier, chacun sur sa durée d'usage. Cet amortissement est une charge déductible qui ne sort pas de votre poche : il représente souvent 2 à 3 % de la valeur du bien chaque année.

La déduction est encadrée par l'article 39 C du Code général des impôts : l'amortissement ne peut pas creuser de déficit sur l'activité meublée, mais la part non utilisée se reporte sans limite de durée sur les années suivantes. Vous ne perdez donc rien. Le fonctionnement complet est détaillé dans notre guide de l'amortissement LMNP.

Vos obligations une fois le statut obtenu

- Déclarer vos loyers chaque année : formulaire 2042 C PRO en micro-BIC, liasse fiscale 2031-2033 en plus au régime réel.

- Payer la CFE (cotisation foncière des entreprises), due par la plupart des loueurs en meublé, avec une exonération quand les recettes annuelles ne dépassent pas 5 000 euros.

- Tenir une comptabilité au régime réel : bilan, compte de résultat et registre des immobilisations. C'est ici qu'un expert-comptable devient utile, la liasse étant télétransmise dans un format imposé.

- Respecter les règles du bail meublé : mobilier obligatoire, bail conforme, dépôt de garantie encadré. Notre offre inclut une plateforme qui génère ces documents.

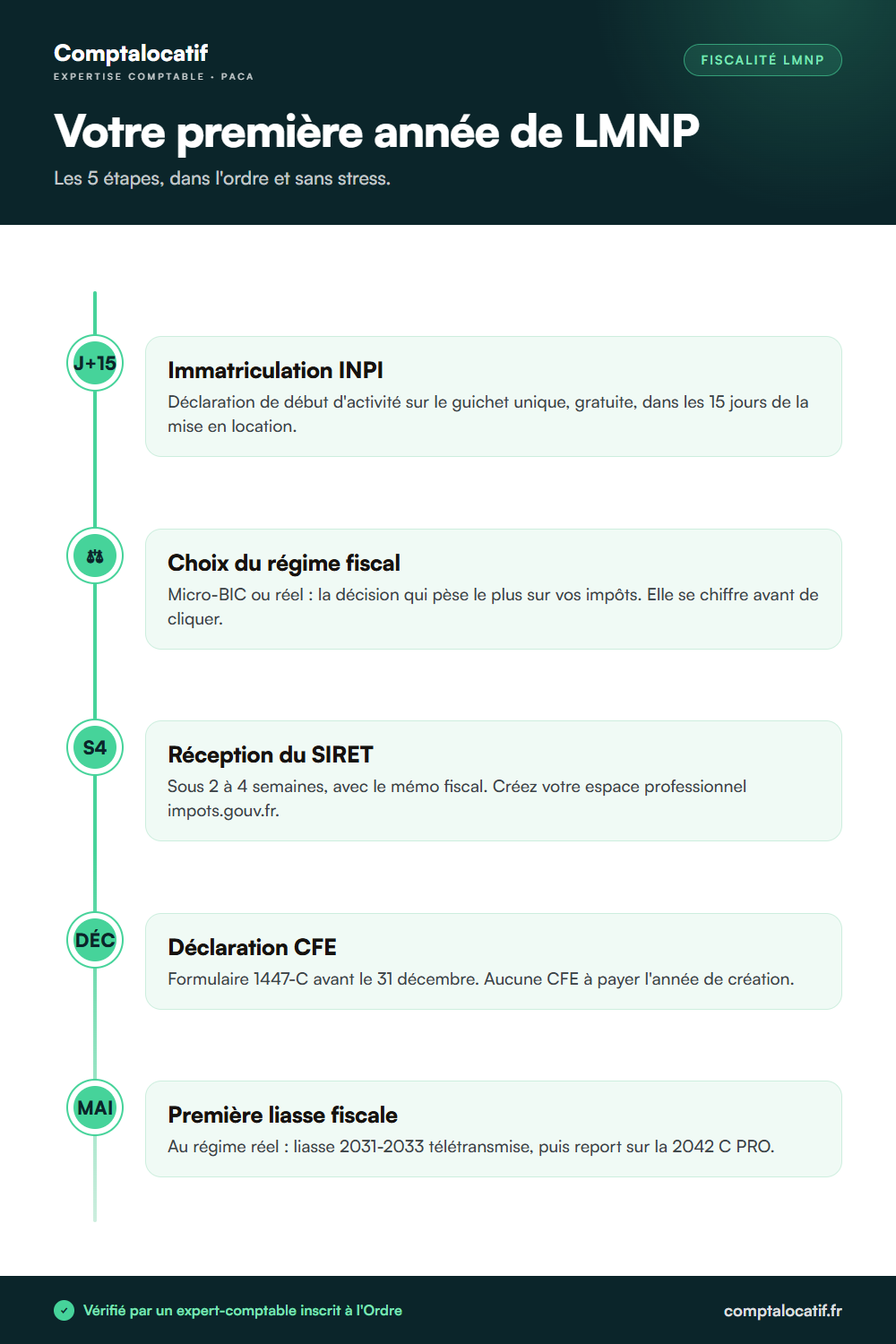

Votre première année de LMNP, dans l'ordre

- Dans les 15 jours du début de location : déclaration de début d'activité sur le guichet INPI, choix du régime fiscal.

- Sous quelques semaines : réception du SIRET, puis création de votre espace professionnel sur impots.gouv.fr.

- En fin d'année : pas de CFE l'année de création de l'activité, elle n'arrive qu'à partir de l'année suivante.

- Au printemps suivant : première liasse fiscale 2031-2033 au régime réel (voir notre guide de la déclaration au réel), puis report du résultat sur la 2042 C PRO avec votre déclaration de revenus.

Le seul vrai piège de calendrier est la constitution du dossier : acte d'achat, factures de travaux et de mobilier, tableau d'amortissement du prêt. Rassemblez-les dès la mise en location, pas au mois d'avril suivant.

Le LMNP est-il toujours intéressant en 2026 ?

Oui, et il reste le régime le plus efficace pour un particulier qui loue meublé, mais deux réformes récentes ont changé les calculs. La loi de finances pour 2025 réintègre les amortissements déduits dans le calcul de la plus-value lors de la revente, ce qui impose de raisonner sur la durée totale de détention et non plus seulement sur l'économie annuelle : nous avons chiffré ses effets dans notre guide de la plus-value LMNP. La loi Le Meur a par ailleurs durci le micro-BIC du meublé de tourisme.

La conséquence pratique est simple : les stratégies standard ne fonctionnent plus, et chaque situation mérite un calcul. Un investisseur en résidence étudiante à Marseille, un loueur saisonnier à Hyères et un multipropriétaire à Avignon n'ont plus du tout le même intérêt fiscal. C'est le métier de notre cabinet spécialisé location meublée en PACA.

L’essentiel en une image

Tout ce qu’il faut retenir de cet article, résumé en une fiche à enregistrer ou à partager.

Vos questions, nos réponses

Faut-il créer une société pour être LMNP ? +

Non. Le LMNP s'exerce en nom propre, avec un simple numéro SIRET obtenu gratuitement sur le guichet unique de l'INPI. La création d'une société (SARL de famille, SCI à l'IS) répond à d'autres objectifs, notamment patrimoniaux, et change complètement la fiscalité.

Quel est le délai pour déclarer son activité LMNP ? +

La déclaration de début d'activité doit être déposée dans les 15 jours qui suivent le début de la location, sur le site formalites.entreprises.gouv.fr. Un retard se régularise sans grande difficulté, mais il vaut mieux éviter d'accumuler plusieurs années non déclarées.

Peut-on être LMNP avec un seul bien ? +

Oui, et c'est même le cas le plus fréquent. Il n'existe aucun nombre minimal de biens. Un studio meublé loué à l'année suffit à relever du statut.

Le LMNP paie-t-il des cotisations sociales ? +

En location longue durée, non : les loyers supportent les prélèvements sociaux, portés à 18,6 % par la loi de financement de la sécurité sociale pour 2026, mais pas de cotisations sociales. En location saisonnière, des cotisations sociales deviennent dues au-delà de 23 000 euros de recettes annuelles.

Que se passe-t-il si je dépasse les seuils du LMNP ? +

Si vos recettes meublées dépassent à la fois 23 000 euros et les autres revenus d'activité de votre foyer, vous basculez en loueur en meublé professionnel (LMP). Ce statut change le traitement des déficits, des plus-values et des cotisations sociales. La bascule mérite d'être anticipée avec un professionnel.

Peut-on cumuler LMNP et location nue ? +

Oui. Les deux activités coexistent dans un même foyer fiscal, mais elles sont déclarées séparément : les loyers nus en revenus fonciers, les loyers meublés en BIC. Les déficits de l'une ne s'imputent pas sur l'autre.