La réponse courte. Pour les revenus 2026, le micro-BIC s'applique jusqu'à 83 600 euros de recettes annuelles en location meublée de longue durée et en meublé de tourisme classé (abattement de 50 %), et jusqu'à 15 000 euros seulement pour un meublé de tourisme non classé (abattement de 30 %). Ces plafonds valent pour les revenus 2026 à 2028, après la revalorisation triennale. Le dépassement s'apprécie sur les recettes des deux années précédentes.

Cette page rassemble tous les seuils en vigueur, parce que le web regorge encore de montants périmés : le plafond de 77 700 euros, cité partout, ne concerne que les revenus 2025.

Les plafonds applicables aux revenus 2026-2028

| Type de location | Plafond micro-BIC | Abattement | Minimum d'abattement |

|---|---|---|---|

| Meublé longue durée (résidence principale du locataire) | 83 600 € | 50 % | 305 € |

| Meublé de tourisme classé | 83 600 € | 50 % | 305 € |

| Meublé de tourisme non classé | 15 000 € | 30 % | 305 € |

| Chambres d'hôtes et para-hôtellerie | 83 600 € | 50 % | 305 € |

Deux mouvements récents expliquent ce tableau : la loi Le Meur a créé le régime défavorable du non classé (15 000 euros, 30 %) à partir des revenus 2025, et la revalorisation triennale des seuils a porté les autres plafonds de 77 700 à 83 600 euros à compter des revenus 2026.

Comment s'apprécie le dépassement

Le micro-BIC de l'année N s'applique si vos recettes sont restées sous le plafond en N-1 ou en N-2 : un dépassement isolé ne vous éjecte pas immédiatement. Il faut dépasser deux années consécutives pour basculer obligatoirement au régime réel à partir de l'année suivante.

Trois précisions qui changent les calculs :

- Les recettes s'entendent loyers charges comprises, toutes locations meublées du foyer fiscal confondues.

- La première année se proratise : un début d'activité en septembre s'apprécie sur un plafond réduit au prorata des mois d'activité.

- Le dépassement du plafond du non classé (15 000 euros) envoie directement au réel : c'est le cas le plus fréquent depuis la loi Le Meur, et beaucoup de loueurs saisonniers l'ignorent encore, comme expliqué dans notre article sur la fiscalité Airbnb.

Sous le plafond ne veut pas dire au bon régime

Rester éligible au micro-BIC n'implique pas qu'il soit votre meilleur choix. L'abattement forfaitaire ignore vos charges réelles et l'amortissement du bien : sur la plupart des biens financés à crédit, le régime réel économise plusieurs milliers d'euros par an, plafond ou pas. Et depuis que le non classé plafonne à 30 % d'abattement, le micro n'est plus vraiment un régime de faveur pour le saisonnier : c'est le régime de ceux qui n'ont pas fait le calcul.

L'option pour le réel s'exerce jusqu'à la date limite de votre déclaration de revenus, comme détaillé dans notre guide pour passer du micro au réel.

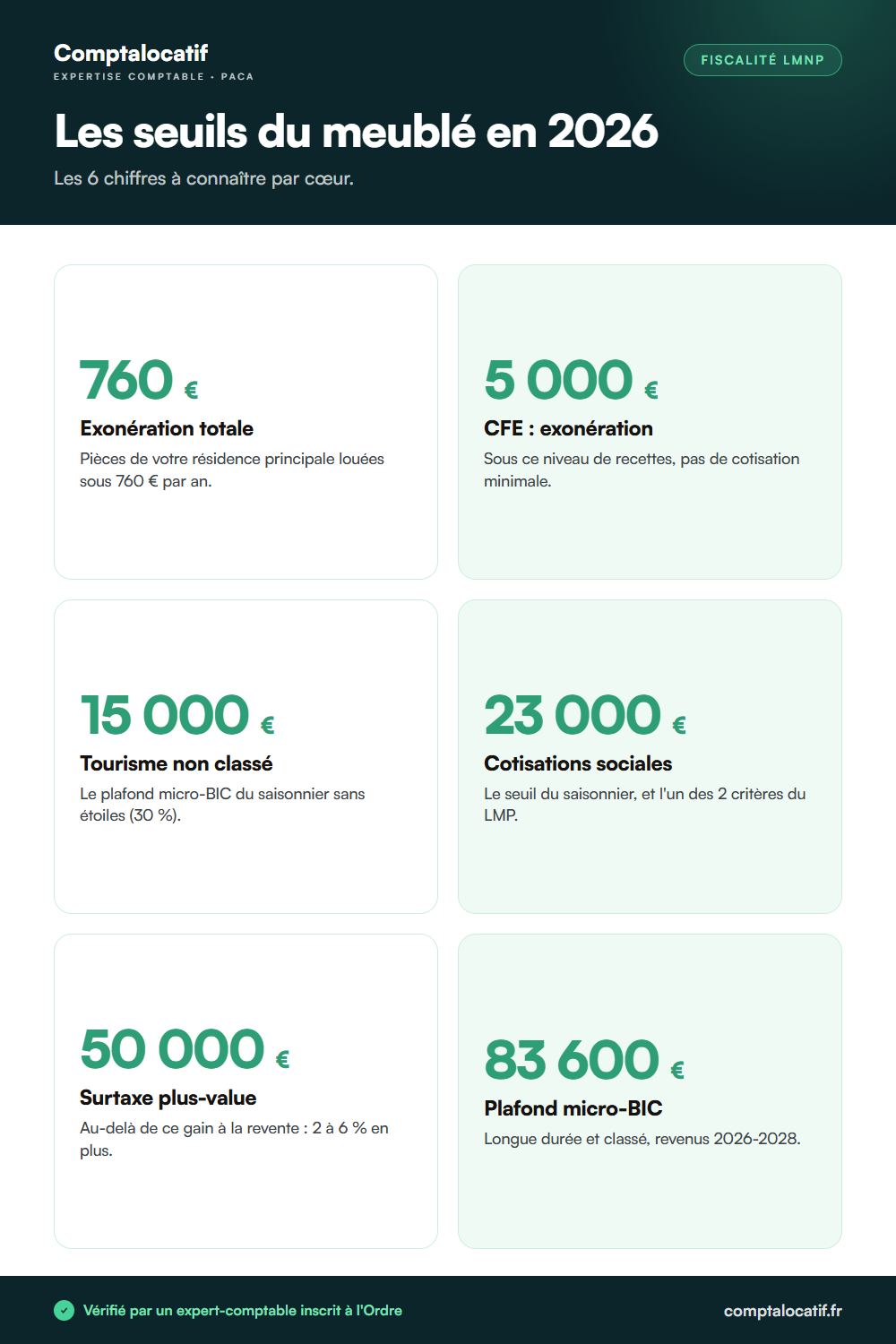

Les autres seuils à connaître en 2026

| Seuil | Montant | Ce qu'il déclenche |

|---|---|---|

| 760 € | Location de pièces de sa résidence principale en courte durée | Exonération totale en dessous |

| 5 000 € | Recettes annuelles | Exonération de la cotisation minimale de CFE |

| 15 000 € | Meublé de tourisme non classé | Plafond micro-BIC, bascule au réel au-delà |

| 23 000 € | Recettes de location saisonnière | Affiliation sociale des indépendants ; et l'un des deux critères du passage en LMP |

| 50 000 € | Plus-value imposable à la revente | Déclenchement de la surtaxe de 2 à 6 % |

| 83 600 € | Longue durée et meublé classé | Plafond micro-BIC des revenus 2026-2028 |

L’essentiel en une image

Tout ce qu’il faut retenir de cet article, résumé en une fiche à enregistrer ou à partager.

Vos questions, nos réponses

Quel est le plafond du micro-BIC en location meublée pour 2026 ? +

83 600 euros de recettes annuelles pour la location de longue durée et le meublé de tourisme classé, avec 50 % d'abattement. Le meublé de tourisme non classé reste plafonné à 15 000 euros, avec 30 % d'abattement.

Le plafond de 77 700 euros est-il toujours valable ? +

Uniquement pour les revenus 2025, déclarés au printemps 2026. La revalorisation triennale a porté le plafond à 83 600 euros pour les revenus 2026 à 2028. Beaucoup de sites n'ont pas mis leurs montants à jour.

Que se passe-t-il si je dépasse le plafond une seule année ? +

Rien dans l'immédiat : le micro-BIC s'applique tant que vos recettes de l'une des deux années précédentes restent sous le plafond. C'est le dépassement sur deux années consécutives qui rend le régime réel obligatoire.

Les plafonds s'apprécient-ils par bien ou par foyer ? +

Par foyer fiscal, toutes locations meublées confondues, loyers charges comprises. Deux studios à 9 000 euros chacun comptent pour 18 000 euros de recettes : au-dessus du plafond du tourisme non classé, en dessous de celui de la longue durée.

L'abattement du micro-BIC a-t-il un minimum ? +

Oui, 305 euros : si vos recettes sont inférieures à ce montant, aucune imposition n'est due. Ce plancher joue surtout pour les toutes petites activités ou les débuts d'année d'activité.

Rester au micro-BIC est-il intéressant sous le plafond ? +

Pas nécessairement : l'abattement forfaitaire ignore vos charges et l'amortissement. Dès que le bien est financé à crédit ou que les frais réels dépassent l'abattement, le régime réel fait mieux. Le calcul se fait en deux minutes avec vos chiffres.